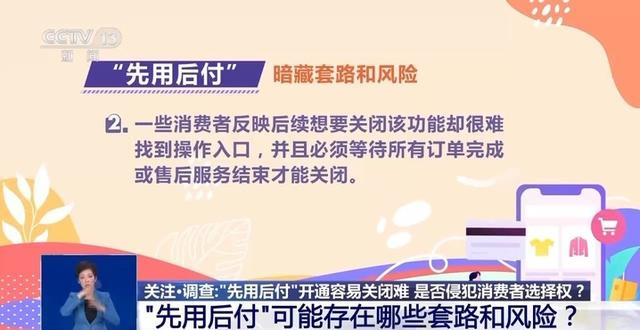

央视和官媒终于看不下去了,央视13套以及光明日报等等媒体,或发布调查报告,或者发文,都在抨击。《“先用后付”开通容易关闭难 是否侵犯消费者选择权?“先用后付”可能存在哪些套路和风险?》他们呼吁,应该将购买选择权交给消费者,而不是被诱导和被偷偷下单。

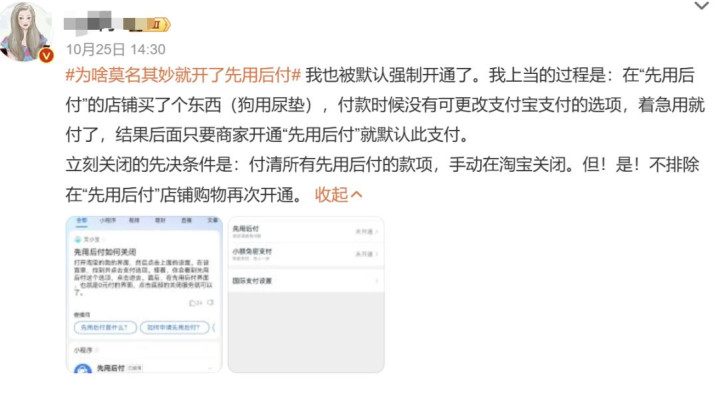

到电商平台看了商品还没决定购买,就点了购物车保存,但是不知道怎么,几天后商品就送到了家?!这是怎么回事,不少消费者反映在网购过程中,之前在无意之间,就已经开通了电商平台的“先用后付”功能。顾客浏览商品时,以为没有下单,没有订单确认就没买,但实际上平台都下单了,物流都启动了。

这种方式,有可能是客户误操作,也有可能就是客户没操作就被购买了!老人和未成年小孩特别容易中招,现在网络上很多投诉,因为有了“先用后付”,导致购买大量无用商品的经历,有时候同一单商品可能还买了好多次。在不知情的情况下购买了很多商品,结果面临着巨大的支付金额的压力。

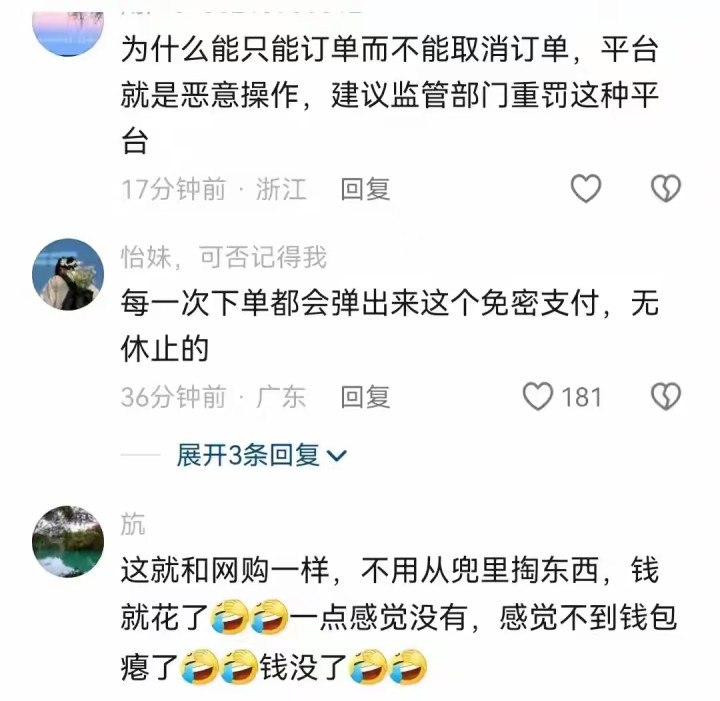

“先用后付”,再捆绑了电商平台推荐的“免密支付”,那么后续购物过程,就会自动跳过了输入支付密码确认的步骤,更容易造成误下单。在互联网投诉平台上,看一看投诉数量,就会发现涉及“先用后付”的消费纠纷投诉,已经超过9000条。

那么解绑这个“先用后付”的功能,容易吗?对不起,点击开通时只需要点击一下,但是如果想关闭,那就特别难。就以拼夕夕平台为例,“要关掉‘先用后付’一般要进‘我的’,再进‘设置’,再找到类似‘支付’或‘钱包’,才能找到‘先用后付’的开关,通常都是默认开启。后续很有可能再次被一键诱导开通。

这个先用后付的所谓新型支付方式,最早是由拼夕夕平台首创,现在有蔓延到其他平台的趋势。当时拼夕夕推广之时特别卖力,用所谓的各类现金红包各类积分的模式,诱使用户点击开通。但是这可不是购物体验的技术创新,其实这就是“变相的虚拟信用卡”,在电商购物时的捆绑支付版本。

为什么平台推广如此积极努力呢?因为只要点击开通之后,用户不用担心自己的账户不足,完全可以实行前期的“零元购”。任性消费是人性的弱点,喜欢享乐是很难被抑制住的,不用扣减自己的金钱,就可以拿到商品,谁能抵御住这种诱惑?

针对“先用后付”的争议如此大,有些洗白的法律人士辩称这不是虚拟信用卡业务,“先用后付”功能本质上仍属于买卖合同关系,而信用卡等金融产品属于借贷合同关系。其实这个理解非常错误,因为央行支付结算司方面,之前和现在都没有允许开通虚拟信用卡业务,而且不断的叫停各类擦边行为,这主要是从从客户支付安全的角度出发。

想想,如果实质上“先用后付”是一种信贷业务,那么应该提前取得监管部门的批准许可。但是某平台却以所谓的新型消费的概念去掩盖其无证经营信贷业务,所以此时监管部门应该出手,不取得资质是不能这样做,做过的事必须要进行处罚。央视仅仅呼吁仅仅提醒,这是不够的,还是要金融监管部门出手。

其实在电商平台操作上,配合着“先用后付”的营销套路,还后备着一个更深的“陷阱”,那就是分期付款。“先用后付”后续在月底要清账,客户要为自己的超前消费或者无用购物买单,此时电商平台就会提供所谓的分期付款,让客户来慢慢付钱。

而其中看起来分期付款宣传话语是免息,但是他们同信用卡透支业务一样,免息但是有服务费,如果仔细算算,客户支付出去的钱远远大于商品卖价,多出来的不就是实质性的利息支出吗?本质不就是信用卡的分期透支还款功能的再现吗?

央行反复的确认,到目前为止,虚拟信用卡业务并没有得到批准。任何互联网平台都不能在没有资质的情况下从事虚拟信用卡业务。那么现在这个先用后付和分期还款,它不就是虚拟信用卡最主要的功能吗?央行该出手整治了!

电商平台将取消流程设置简洁,并不能改变实质性的消费引导,只有彻底将金融违规违法业务停止了,才能避免消费者继续上当。